近期,微信、支付宝将接入银联,银联也为多家单位进行了培训。 据悉,上图是银联一次培训会上介绍的内容之一,详细介绍了微信、支付宝收单业务接入银联的具体流程。 根据接入方案数据,微信、支付宝接入银联后将发生两点变化: 一:网上交易的变化。也就是说,收单机构与微信、支付宝之间的消费者连接被切断,其间的商户购买和交易均由银联处理; 2:银联背后,资金通过中国人民银行大额系统进行清算。 或许这几天大家都看到

3月14日下午以来,央行支付结算司确认暂停“虚拟信用卡”和“二维码支付业务”,天虹购物中心、新世界百货、红旗连锁超市等知名零售企业、等纷纷宣布暂停相关支付业务,银泰商业等部分运营商处于观望状态。 红旗连锁董事会秘书曹增军对记者表示,“相信央行会尽快解决相关事宜”——对于政策“叫停”,多数涉事零售企业表示将“服从”规则”并耐心等待。 “我认为央行的政策主要是因为互联网金融触及了银行的‘蛋糕’。”万庆

中国人民银行相关负责人24日表示,央行只是暂停而不是终止有关机构拟推出的二维码支付和虚拟信用卡两项业务。按照先行先试的原则,充分论证并推出相关业务。 中国人民银行相关负责人24日表示,央行只是暂停而不是终止有关机构拟推出的二维码支付和虚拟信用卡两项业务。央行将与包括相关支付机构在内的各方一道,从技术安全、消费者保护、反洗钱、金融实名制等方面进行充分论证,并按照首先是飞行员。互联网金融创新必须坚持金

2月18日,央行营业管理部发布消息称,为配合疫情防控工作,央行营业管理部指导中国工商银行北京分行(以下简称“工商银行”) 2月11日,工行北方分行在全国率先推出企业手机银行征信查询新模式,为企业征信服务增添新举措。 央行营业管理部表示,征信服务是金融服务人民群众的重要窗口,是改善营商环境、服务中小微企业和实体经济的重要手段。央行营业管理部始终把提高征信服务水平作为改善首都营商环境、推动征信高质量发

8月底,央行发布2019年第二季度支付系统运行总体情况。显示,全国支付系统运行平稳,社会资金交易规模持续扩大,支付业务成交量保持稳定增长。数据显示,二季度银行业金融机构共处理电子支付交易536.71亿笔,金额597.21万亿元。其中,移动支付交易笔数237.34亿笔,金额79.46万亿元,同比分别增长59.03%和26.37%。 近年来,移动支付以其巨大的市场潜力和活力吸引了众多企业进入市场,华峰

6月1日晚,中国人民银行发布《中华人民共和国反洗钱法(修订草案征求意见稿)》向社会公开征求意见的通知。非金融机构在履行具体义务时也必须履行反洗钱义务;金融机构开展客户尽职调查,可以依法向公安、市场监督管理、民政、税务、出入境管理等部门核实客户身份等相关信息。 《征求意见稿》明确,单位和个人应当配合金融机构和特定非金融机构开展的客户尽职调查,履行反洗钱义务,依法配合反洗钱调查;落实巨额现金收支申报、

法治周末记者 郝若曦 2018年底,中国人民银行(以下简称央行)支付结算司紧急下发文件——《关于支付机构注销人民币客户备付金账户有关工作的通知》,要求支付宝、微信等第三方支付机构在1月14日前取消准备金账户,并将准备金全部上缴央行。 什么是储备基金?一般来说,用户进行网购付款时,资金首先进入第三方支付机构,在用户确认收到商品后,再进入商家账户。付款和确认收货之间结算的资金为 ,即储备金。 根据此前

2014年,央行以安全为由暂停二维码支付一个多月,但真相现在才浮出水面。 “目前监管部门还没有表态,也没有讨论二维码支付业务形式的安全性。”财付通相关负责人告诉21世纪经济报道。他一直认为,暂停可能是因为这种情况触及“他人”的利益,“但我们会全力配合并执行这项政策”。 21世纪经济报道从多位知情人士处获悉,包括财付通、支付宝在内的多家第三方支付公司在开展二维码支付前并未向央行报告。这一信息也得到了

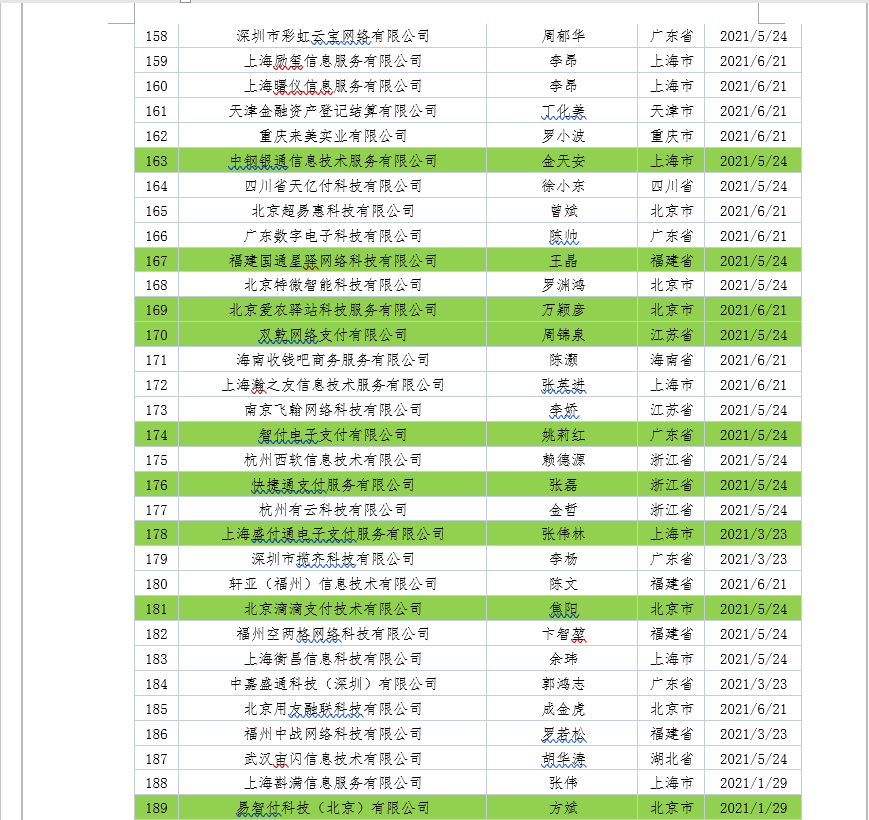

春节前夕,央行总行下发《关于清理整顿非法聚合支付业务的通知》(以下简称《通知》)的消息广为流传。 2月6日,济南人民银行、深圳市中心支行等多个地方省市发布的相关通知文件在网络上泄露,证实了上述传闻。值得一提的是,网贷之家从多份文件中发现,《通知》附有32家聚合支付公司的具体名单。 《通知》明确将聚合支付定位为收单外包机构,并提出三个“不”:聚合支付不得从事商户资质审核、受理协议签订、资金结算、收单

前言 近年来,随着金融领域的不断创新,我国各种新的金融业态不断涌现,特别是互联网金融市场和规模迅速扩大。数据显示,2019年我国数字经济增加值达35.8万亿元,占GDP的36.2%。 %。 金融业在互联网生态中展现出新活力的同时,监管模式也发生了翻天覆地的变化。近日,中国人民银行印发《金融机构反洗钱和反恐怖融资监督管理办法(修订征求意见稿)》(以下简称《修订草案》)并向社会公开征求意见公众的意见。